发布日期:2024-10-30 06:51 点击次数:168

登录新浪财经APP 搜索【信披】稽查更多考评品级

本文以2021年头至2024年一季度末公开导行的“投向绿”债券为样本,究诘了环境效益信息表露完竣度对绿色债券融资成本的影响,以及不同主体评级之间的互异。究诘标明,举座来看环境效益信息表露完竣度与绿色债券融资成本呈负联系关系;主体评级AAA刊行东说念主提高环境效益信息表露完竣度能有用裁汰绿色债券融资成本;主体评级非AAA级刊行东说念主的绿色债券环境效益信息表露完竣度暂未影响其融资成本。

2021年以来,我国绿色债券顶层遐想联系策略合手续完善,绿色债券市集快速发展,绿色债券刊行成本上风幽静突显,“绿色溢价”幽静表露。1信息表露质料是影响债券融资成本的伏击要素。现在,市集短缺对绿色债券信息表露质料揣度的尺度,而信息表露完竣度是信息表露质料的伏击体现。因此,本文尝试究诘环境效益信息表露完竣度对绿色债券融资成本的影响。

究诘假定

基于信息分歧称表面,刊行东说念主表露完竣的环境效益信息,有助于裁汰其与投资者的信息分歧称进度,加多投资者信心,劝诱更多投资者,从而裁汰融资成本。刘凡(2024)合计,环境信息表露是有用裁汰绿色投融资两边环境信息分歧称、小心“洗绿”“漂绿”等风险的伏击机制;刘建梅等(2023)究诘发现,优质的环境信息表露能促使绿色公司债券融资成本裁汰;刘聃(2020)通过构建绿色信息表露质料评价体系发现,高质料的绿色信息表露大概有用裁汰绿色公司债的融资成本。据此,本文冷落假定1:

H1:提高刊行前环境效益信息表露完竣度能有用裁汰企业刊行绿色债券的成本,即在已矣债券刊行规模、期限和信用评级等影响要素下,刊行前环境效益信息表露完竣度越高,绿色债券融资成本越低。

国内有学者发现,现在投资者更存眷信用评级高的绿色债券,而对信用评级低的绿色债券认同度较低。在高信用评级绿色债券中,提高环境效益信息表露进度能裁汰融资成本,而在低信用评级绿色债券中则不存在该规章。举例,杨安澜等(2023)究诘发现,相较低信用评级,高信用评级绿色债券更容易获取订价上风;闫贵壮等(2022)究诘绿色投向资金占比对信用利差的影响,发现与高信用评级绿色债券比较,低信用评级绿色债券对投资者、刊行东说念主及主承销商的劝诱力还不够,市集总体认同度有待提高。据此,本文冷落假定2:

H2:高信用评级主体比较非高信用评级主体,提高环境效益信息表露完竣度更能裁汰绿色债券融资成本。

究诘遐想

(一)数据着手与样本选择

中债绿色债券环境效益信息表露狡计体系于2021年发布,且中债信息表露完竣度得分基于此遐想,因此笔者选择2021年头至2024年一季度末,境内公开导行的“投向绿”债券2进行分析。在样本中,剔除召募资金纯正用于补充流动性、中债信息表露完竣度得分为0、多个要津变量数据缺失的债券,取得有用样本703个。环境效益信息表露数据着手于中债-绿色债券环境效益信息数据库,债券特征、刊行东说念主特征和宏不雅经济变量均着手于万得(Wind)数据库。为幸免极点值的影响,对子结型变量进行1%与99%的缩尾管制3。

(二)模子构建与变量证据

1.被表露变量的选择

本究诘以绿色债券信用利差(CS)代表刊行东说念主的融资成本。该变量为绿色债券票面利率与该债券刊行本日同时限国债到期收益率的差值。信用利差越大,证据发债融资成本越高。

2.自变量的选择

选择中债信息表露完竣度得分(满分120分)来揣度绿色债券环境效益信息表露完竣度。该变量基于中债绿色债券环境效益信息表露狡计体系,由必填狡计得分(80分)、选填狡计得分(20分)、模式基本情况得分(20分)构成。该狡计基于债券募投模式角度,充分洽商了环境效益狡计表露比例、模式总投资、召募资金用于模式的金额等表露情况。

3.已矣变量的选择

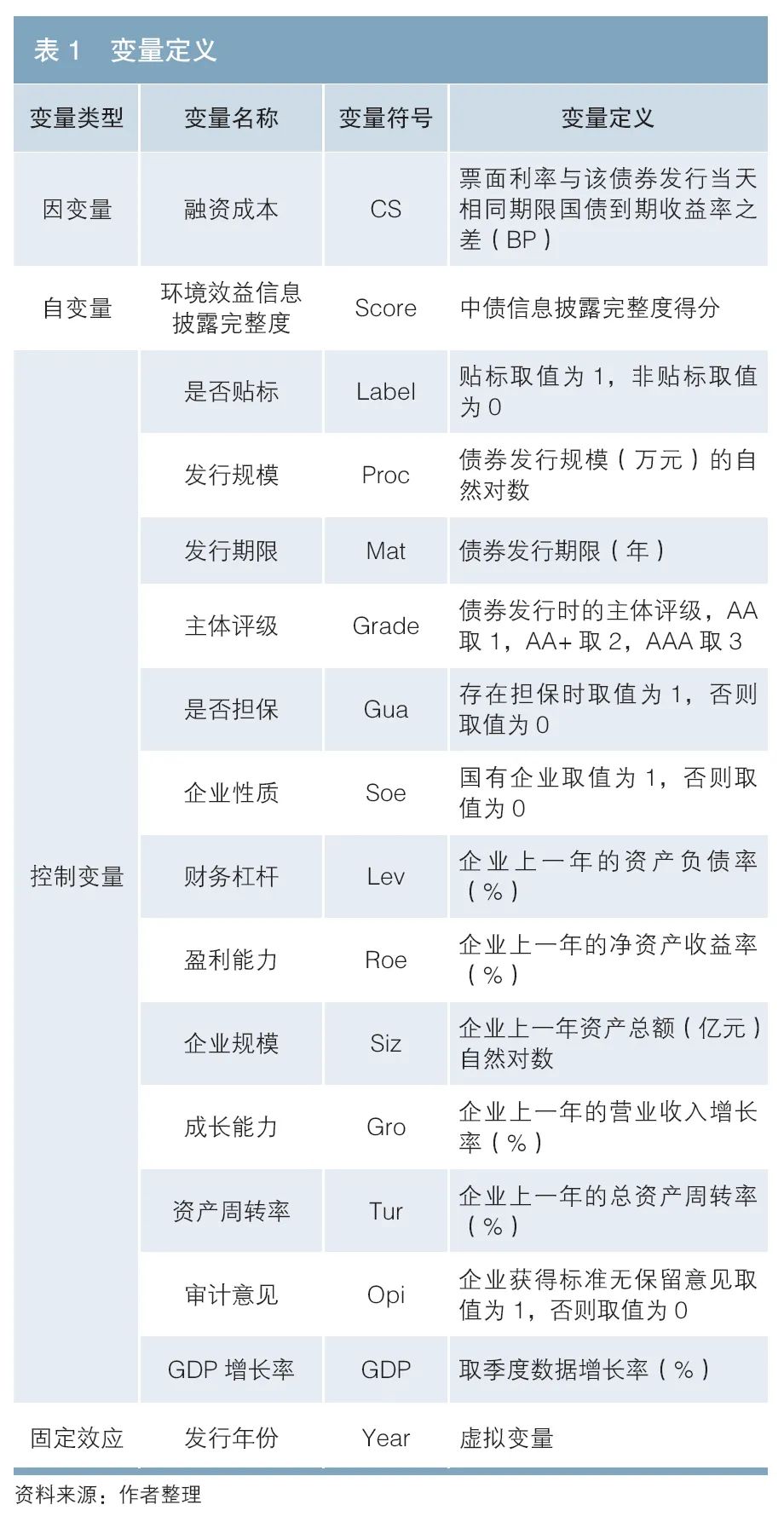

字据究诘需要及联系文件,笔者出于债券特征、刊行东说念主财务特征、宏不雅经济情况、刊行年份等方面洽商,及第了是否贴标、刊行规模、主体评级等共13个要素动作已矣变量。具体变量界说见表1。

4.模子的遐想

关于假定1,由于现在公司信用类债券莫得联系强制条款,部分债券短缺刊行前债项评级,笔者通过已矣刊行前主体评级进行记忆。模子如式(1)所示,其中i代表债券,t代表刊行年份,C代表常数项,a代表记忆所有。

CSi,t = C + a1Scorei,t + a2Labeli,t + a3Proci,t + a4Mati,t + a5Gradei,t + a6Guai,t + a7Soei,t + a8Levi,t + a9Roei,t + a10Sizi,t + a11Groi,t + a12Turi,t + a13Opii,t + a14GDPi,t

(1)

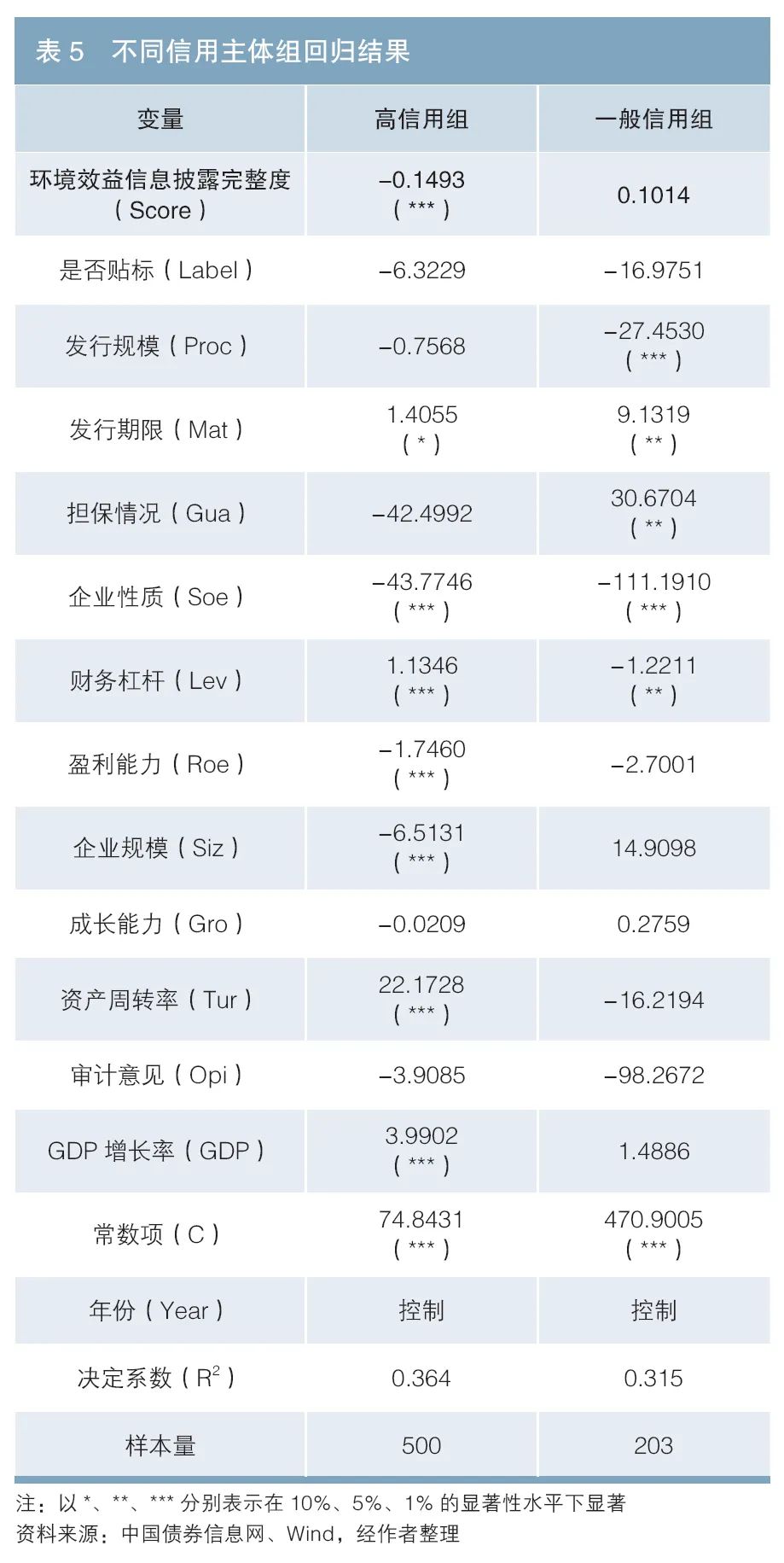

关于假定2,因为样本中70%的债券刊行主体外部评级为AAA级,是以本文将外部主体为AAA级的债券称为高信用组,将其余非AAA级债券称为一般信用组,对两组样分内别进行记忆分析。

形容性统计与联系性西席

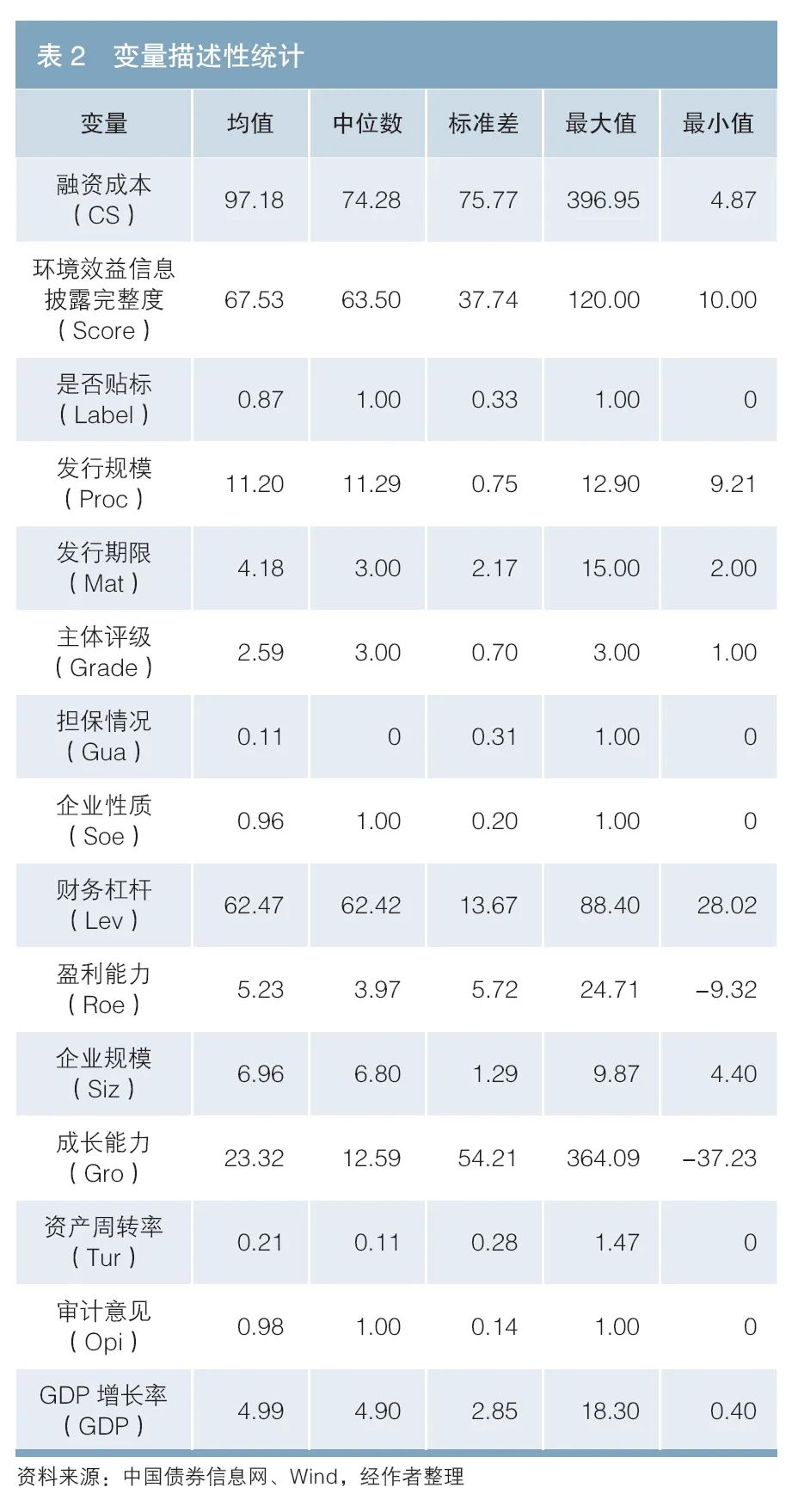

表2提供了各主要变量的形容性统计成果。从中不错看到,因变量信用利差(CS)的均值达到97.18BP,证据相较国债收益率,公司信用类债券存在一定的风险溢价。自变量完竣度评分(Score)均值为67.53,证据公司信用类债券的环境效益信息表露完竣度仍有较大擢腾飞间。关于已矣变量,刊行期限(Mat)平均为4年阁下,即债券期限以中短期为主;主体评级(Grade)均值为2.59,证据大部分债券的刊行主体评级以AAA级为主;平均金钱欠债率(Lev)为62.47%,证据大部分发债企业的欠债额特出总金钱的一半;平均净金钱收益率(Roe)为5.23%,证据大部分企业的盈利水平并不高。另外,11%的债券有担保,96%的债券刊行东说念主为国有企业,98%的债券刊行东说念主年报审计倡导为尺度无保属倡导。

本文对被表露变量和表露变量以及各表露变量之间的相相关数进行算计和西席,其中CS与Score的相相关数为-0.2073,且通过相相关数西席,即两个变量之间存在权臣的线性负联系关系。其他表露变量之间不存在高度联系(相相关数大于0.8)的情况,幸免记忆模子出现多重共线性问题。

实证分析

(一)假定1的实证西席

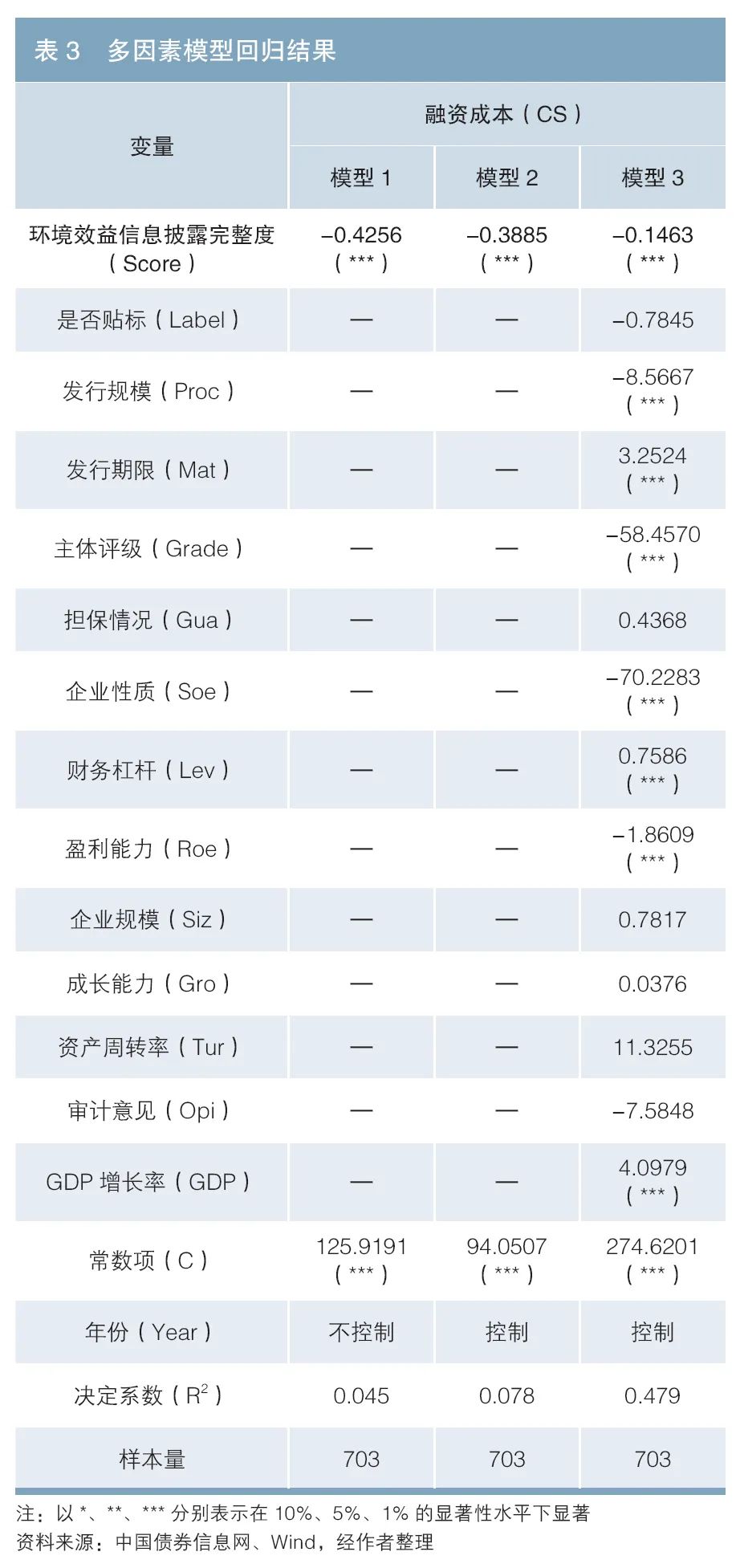

在表3中,模子1不纳入已矣变量,也不已矣年份固定效应;模子2不纳入已矣变量,但已矣年份固定效应。成果高慢,上述2个模子中,环境效益信息表露完竣度与融资成本均在1%的权臣性水平下所有权臣为负,即在举座样本中,绿色债券环境效益信息表露完竣度与融资成本为负联系关系。

模子3纳入主体评级过火他已矣变量。成果高慢,环境效益信息表露完竣度得分的所有在1%的权臣性水平下权臣为负,且其他已矣变量与因变量的联系性均适当经济学表面预期。这意味着在团结水平的外部评级过火他已矣变量下,环境效益信息表露完竣度得分每提高1分,绿色债券融资成本平均下落0.1463BP。

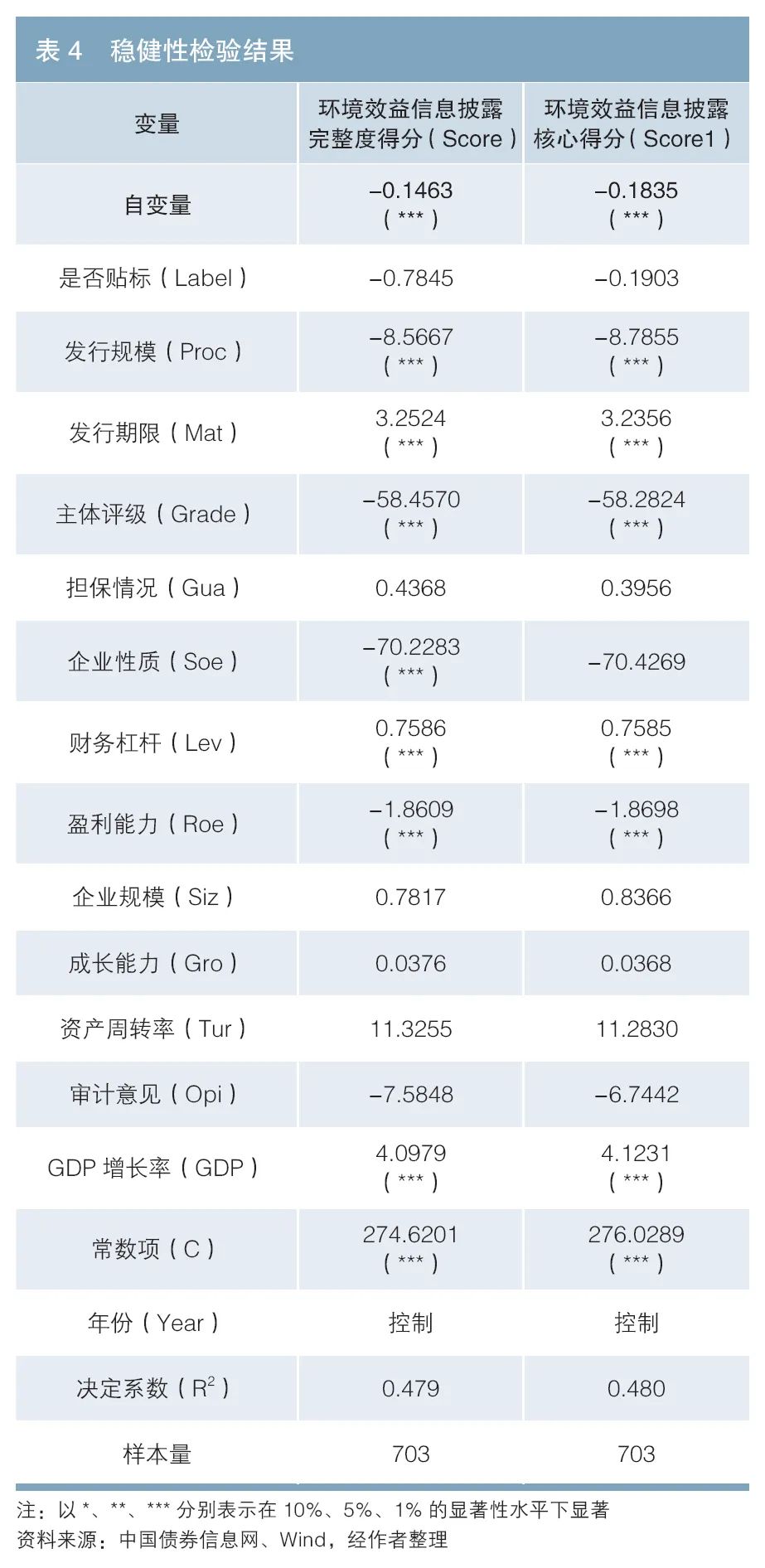

笔者替换自变量对模子3进行重新测度,从而判断模子的老成性。在推行操作中,将自变量环境效益信息表露完竣度得分(Score)替换为环境效益信息表露中枢得分4(Score1),并对模子进行重新记忆,实证成果如表4所示。对比表4中记忆成果不错看出,自变量的记忆所有的权臣性西席成果莫得发生彰着变化,证据模子3的成果可靠、老成,前文的假定1是树立的。

(二)假定2的实证西席

从表5不错看到,在高信用组中,环境效益信息表露完竣度与融资成本在1%权臣性水平下权臣负联系,即对AAA级债券而言,提高环境效益信息表露完竣度大概有用裁汰债券融资成本,且其他已矣变量与因变量的联系性均与经济学表面预期一致。在一般信用组中,环境效益信息表露完竣度与融资成本莫得权臣联系关系,原因可能是投资者更存眷债券刊行主体的信用水平或其他风险溢价要素,并未对其环境效益信息表露情况过多存眷。上文的假定2是树立的。

主要论断

本文以2021年头至2024年一季度末我国“投向绿”债券为样本,究诘了环境效益信息表露完竣度对绿色债券融资成本的影响,并进一步比较了不同主体信用水平下的组间互异,联系论断有以下三点。

第一,从举座来看,绿色债券环境效益信息表露完竣度与融资成本呈负联系关系。在已矣外部主体评级过火他已矣变量下,提高绿色债券环境效益信息表露完竣度大概裁汰债券融资成本,即环境效益信息表露完竣度越高,绿色债券刊行的信用利差越小。

第二,关于主体评级AAA级绿色债券,提高环境效益信息表露完竣度大概有用裁汰绿色债券融资成本。原因可能是对较高信用品级绿色债券投资者而言,刊行东说念主自己的风险(如财务风险等)判袂较小,为进一步离别风险,这些投资者更多存眷刊行东说念主履行社会遭殃的情况。因此,绿色模式过火环境效益狡计表露越详备,投资者越闲散购买,刊行东说念主的融资成本越低。

第三,关于主体评级非AAA级绿色债券,环境效益信息表露完竣度与融资成本尚无权臣联系关系。原因可能是其投资者更多存眷企业财务风险,对债券绿色属性存眷度较低,债券模式的环境效益信息表露情况不是其洽商的伏击要素,因此,环境效益信息表露完竣度尚未影响投资者对风险赔偿的提取。

注:

1.王博等2024年在《南开学报(玄学社会科学版)》发表的《绿色债券溢价效应、作用机理与可合手续绩效》一文冷落绿色债券信用利差权臣低于平时债券13个百分点;温梦瑶2024年在《中国货币市集》发表的《绿色溢价也曾绿色折价?》一文考证了银行间债券市集绿色溢价的存在并分析了原因。

2.“投向绿”债券指召募资金投向适当我国《绿色债券撑合手模式目次》、国外本钱市集协会(ICMA)《绿色债券原则》、 表象债券倡议组织(CBI)《表象债券分类决议》这三项尺度之一,且投向绿色产业模式的资金规模在召募资金中占比不低于贴标绿色债券国法条款的债券。本文及第绿色公司债、绿色企业债、绿色中期单据(合称绿色公司信用类债券)进行分析。

3.缩尾管制的具体作念法为将联结变量中特出特定百分位数的极点值替换为特定的数值,其宗旨是减少样本数据中极点值对究诘成果的影响。

4.环境效益信息表露中枢得分=环境效益必填狡计得分+模式基本情况得分。

参考文件

[1]刘聃. 绿色信息表露质料对绿色公司债融资成本的影响究诘[D]. 合肥:合肥工业大学.

[2]刘凡. 绿色尺度体系诞生助力绿色金融高质料发展[J]. 债券,2024(6). DOI: 10.3969/j.issn.2095-3585.2024.06.009.

[3]刘建梅,应涛. 绿色公司债券环境信息表露、第三方认证与融资成本关系究诘[J]. 价钱表面与实行,2023(9).

[4]商瑾,魏禹嘉,张锦涛. 2023年绿色债券市集开动情况叙述[J]. 债券,2024(2). DOI: 10.3969/j.issn.2095-3585.2024.02.013.

[5]闫贵壮,金兵兵,马小林. 环境信息表露对绿色债券信用利差的影响——基于“推行绿”的实证究诘[J]. 征信,2022,40(11).

[6]杨安澜,孙晨童,简奖平. 环境联系要素对绿色债券订价影响初探[J].债券,2023(4). DOI: 10.3969/j.issn.2095-3585.2023.04.008.

◇ 本文原载《债券》2024年9月刊

◇ 作家:中央结算公司深圳分公司绿色金融立异中心业务司理 张锦涛

中央结算公司深圳分公司绿色金融立异中心副总司理 李洵

◇ 裁剪:刘颖

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵念念远 赌钱赚钱软件官方登录