发布日期:2026-05-17 11:58 点击次数:162

就在好意思国国债往复员争论30年期收益率是否会继续冲破5%大关之际赌钱赚钱app,一位商场资深东说念主士正押注一个更为果敢的预测。

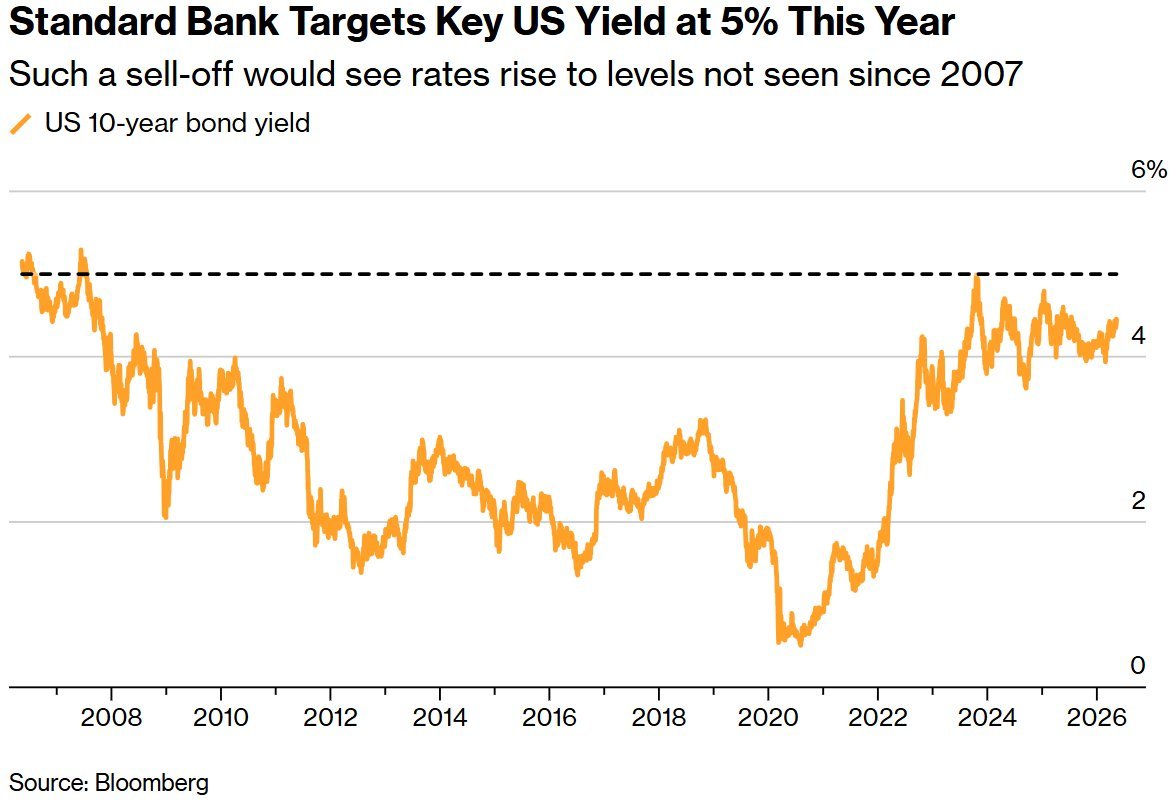

智通财经APP正式到,伦敦圭臬银行G10策略旁边史蒂文·巴罗预言,受继续通胀影响,10年期好意思债收益率本年将波及5%。除了2023年10月曾出现过几小时的狂热往复外,这一好意思国基准债券收益率自2007年以来从未逾越过该水平。此外,这一预测比媒体拜访的策略师年底平均预测值跳跃了80多个基点。

中东干戈导致的全球能源商场泛动重新激发了通胀担忧,这使得巴罗在本年早些期间提倡的5%收益率预测显得愈加具有合感性,尽管这远非商场共鸣。

巴罗在采访中默示,“这一不雅点并非由干戈主导,仅仅被干戈强化了,”“好意思联储可能会保持过于宽松的战略,结构性通胀压力正在高涨,并且我不以为政府会在预算方面禁受任何活动。”

圭臬银行瞻望本年好意思国要津国债收益率将达到5%

本周二,10年期好意思债收益率在4.46%傍边波动,而2月下旬好意思国和以色列蹙迫伊朗之前,该收益率率仅为3.94%。裁减基准利率一直是特朗普政府和财政部长贝森特神往的要津难点。

受中东冲突激发的能源价钱飙升影响,好意思国国债与其他债券商场共同遇到重创。这不仅存在波及经济其他范畴的风险,还推高了商场对通胀风险的算计筹画。收益率若冲突5%,将加重债务可继续性的担忧,给全球企业假贷本钱施压,并可能激发资金从股市流向债市的轮动。

即便如斯,要让好意思国基准债券收益率达到5%,仍需要更大限制的抛售。关于往复员来说,这是一个具有要紧心计意思意思的门槛,当30年期国债在这一水平隔邻往复时,经常会蛊惑逢低买入者。与此同期,10年期收益率本年迄今尚未冲突4.5%。

巴罗在谈到近期好意思债利率的波动范围时默示,“大广大东说念主仅仅假定昔时发生的事情将会继续下去,”“商场当今能够守住4.5%的收益率,且咱们还莫得信得过继续升至5%,这并不料味着未来不会发生。”

巴罗领有四十年的策略师素质,他默示其对债券的看空论断响应了他多年来对供给侧通胀压力的神往。他列举了一系列身分,包括全球供应链瓶颈、风物变化的继续影响以及收紧的侨民战略顺次了劳能源供应,这些身分齐在推高花费价钱,进而推高好意思债收益率。

巴罗称,他的“非共鸣”地位可能源于他是寂然职责,而非弘远策略师部门的一员。

“我曾在大型商讨团队职责过,或然为了革新一个预测值要争论两个小时,”他补充说念,这可能会导致“平均化偏见”,从而规避果敢的判断,“世界频频倾向于作念持平的线性预测。”

巴罗在2021年对好意思债的看空预测被解释具有预知之明,那时复苏的经济推高了收益率。连年来,他还到手预测了好意思元和英镑的走势,尽管他在日元的继续疲软上曾判断诞妄。

债券多头和部分战略制定者提倡的一个情理是,东说念主工智能将变调好意思国经济,提高分娩率并解释宽松货币战略的合感性。对此,巴罗持怀疑魄力。

“也许是因为我年齿大了,但在阅历了几次所谓的‘名胜般’、能进步分娩率的技巧发展——而这些技巧实践上并莫得起到多大作用之后——我不太雅瞻念对此作念过度解读,”他默示。

好意思债收益率靠拢4.5%:华尔街多空舌战

跟着10年期好意思债收益率强势冲突4.5%这一“心计死活线”,华尔街正堕入一场近二十年来最热烈的诡辩。一边是治服通胀已结构性失控、收益率必将冲向5%的“新鹰派”;另一边则是以为高利率已至师老兵疲、债市迎来黄金坑的“抄底派”。这场诡辩的成果,将径直决定全球钞票订价之锚的走向。

鹰派预警:5%或非极度,通胀已入“不利景色”

以圭臬银行策略旁边史蒂文·巴罗为代表的空头阵营以为,当今的收益率上行并非短期波动,而是全球宏不雅逻辑的根人性重塑。他们的中枢逻辑开辟在“干戈+战略+结构”三足鼎峙之上。

最初,伊朗冲突对全球能源供应链的打击已不再是暂时的冲击,而是回荡为永远的溢价本钱。当能源价钱在高位踌躇卓绝18个月,通胀压力将不能幸免地从燃料扩散至管奇迹和工资范畴。其次,好意思联储在2026岁首证据出的降息渐渐,被鹰派解读为对通胀预期的调和,这种“货币战略偏软”可能导致通胀预期失去锚定。

更深层的原因在于结构性通胀的追思。从风物变化导致的绿色本钱,到收紧的侨民战略顺次劳能源供应,再到全球供应链的碎屑化,这些身分共同构建了一个“高通胀、高利率、高波动”的新常态。在鹰派眼中,10年期好意思债收益率波及5%仅仅追思2007年以前的常态,而非极点极端。

ING在5月12日的分析中指出,10年期收益率当今位于4.45%,"4.5%已在视线中"。一朝波及该水平,将蛊惑很多结构性买盘,但"相通不错松驰络续走高",尤其是价钱压力莫得任何缓解迹象。该行劝诫,如若干戈继续,通胀可能升至5%,好意思联储无法在此环境下降息。

摩根大通在5月的最新简报中劝诫称,“通胀底部依然举高”。他们以为 60/40 股债设置正濒临挑战,通胀的粘性(至极是能源冲击后)可能导致债券价钱进一步着落。

多头死守:高票息便是正义,4.5%是股市的红线

与此同期,多头阵营则在4.5%的阵脚上筑起坚实的防地。嘉信搭理和部分钞票管制机构以为,好意思债商场依然超卖,当今的收益率水平依然具备了极高的设置价值。

看好债市的分析师以为,诚然通胀数据火热,但好意思国花费者的韧性终有尽头。腾贵的假贷本钱已启动压制房地产和制造业的延长,经济增速的放缓最终将成为扼制收益率上行的“自动刹车”。关于永远投资者而言,锁定4.5%以上的无风险酬金率,在未来的零落周期中将是极佳的对冲用具。

此外,多头寄但愿于“技巧名胜”。诚然如巴罗等资深策略师持怀疑魄力,但摩根大通等机构的部分分析师仍以为,东说念主工智能对分娩力的进步将在2026年下半年启动暴露,通过裁减分娩本钱来对冲能源通胀,从而为好意思联储通达降息空间。

Bespoke投资集团的保罗·希基在3月的判断八成最能空洞刻下商场的奥密心态:如若年底看到4.5%,那倒不那么令东说念主担忧;但如若在一两个月内就冲突4.5%,那将是一个大问题。如今,这一"大问题"似乎正在靠拢——10年期收益率距离该关隘仅差4个基点,而30年期已率先冲突5%。

商场正站在要津抉择点。看空者手抓能源冲击与财政恶化的王牌赌钱赚钱app,看多者则钟情于增长放缓与央行转向。岂论哪一方最终胜出,4.5%这一心计关隘一朝被本色性冲突,齐将重新界说全球钞票订价的基准。